最低賃金全国平均時給1,121円

最低賃金全国平均時給1,121円

全国加重平均66円上げ過去最大

中央最低賃金審議会で賃金引き上げ額が全国加重平均は24年度実績から66円引き上げ時給1,121 円で決まりました。現在の1,055 円から上昇率6.2%と金額、率とも過去最大規模のアップです。引き上げは23年連続で、目安以上の引き上げがされて全ての都道府県で1,000円を超えています。

発効日は2025年10月ですが、今年は半分以上の府県は11月以降になります。

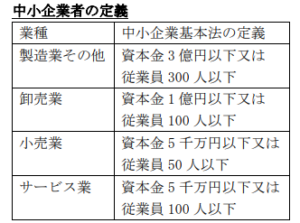

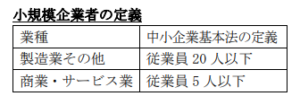

中小企業の経営には生産性の底上げが急務

中小企業者に対し日本商工会議所が2025年1 月~2 月に行った調査では、最賃上げ対策としては「設備投資等人件費以外のコスト削減」(39.6%)「残業時間・シフトの削減」(31.3%)となっていました。引き上げに見合う経営体力が伴わなければ、高い賃金を提示されても重荷となり人材採用、雇用維持ができず地域経済がしぼむリスクもあります。

労働政策研究・研修機構が実施した調査では最も低いパート賃金が「最低賃金の10%以上上回る」と答えた企業は26.7%しかありません。社会保険料がかかり始める「106万円の壁」に達する人も増えていくでしょう。

最低賃金の近くで働くパートやアルバイトは多く、基準となる金額の引き上げで社会保険料がかかり始める人が増えてきます。社会保険料の支払いを回避して働き控えをする人も一定数います。最低賃金の引き上げが人手不足に拍車をかけることにもなりかねません。

準備期間は限られている

例えば、最低賃金で1日8時間、21日働くパートの場合、1,055 円×8H×21 日=177,240 円だった月給が1,121円×8H×21日=188,328 円となり、差額は月11,088円、年間で約13万円超の増加です

ある飲食店の対応策例では、

・ピーク時間のみ勤務の「短時間勤務に」切り替え

・夕方以降の清掃を外注に切り替え

・接客業務のセルフ化、タブレットの活用

・売上げが少ないメニューの廃止 等

時給制社員の最賃改定後の賃金シミュレーション、人件費総額の影響試算、不採算業務の作業の洗い出しなどで作業の見直し等をしてみましょう。