月: 2022年4月

所得税と消費税の負担感

インボイス制度実施に伴い、免税事業者は課税事業者になると消費税の負担の重さに驚かされることでしょう。所得税の負担軽減に代えて消費税課税を充実させる国の税体系の見直しが着々と進められています。

税収では既に消費税が所得税を上回る

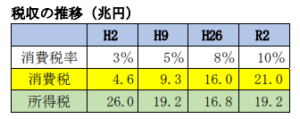

消費税導入の翌年である平成 2 年は、所得税の税収 26 兆円に対し、消費税の税収は4 兆円でした。この後、所得税は所得控除の見直し、税率の引下げやブラケット幅の拡大により累進緩和がはかられ税収は減少していきます。

一方、消費税の税収は平成 9 年、平成 26年の税率引上げを経て所得税の税収と横に並び、令和元年 10 月の引上げで消費税の税収は、ついに所得税の税収を逆転しました。

免税事業者にかかる負担

財務省の令和 4 年度税収概算では、総額65 兆円の税収見込のうち、消費税は 21 兆円。所得税は 20 兆円で、うち給与の源泉徴収が 11 兆円と大半を占め、事業所得は、わずか 0.6 兆円です。

インボイス制度の実施により、影響を大きく受けるのは事業所得者となるのではないでしょうか。事業収入から控除される必要経費には、保険料、租税公課、減価償却費、給与、事業専従者控除などが含まれますが、消費税ではこれらの経費は仕入税額控除できず、免税事業者が課税事業者となる場合、消費税の負担は大きく感じることでしょう。

消費税課税に向き合うためには

免税事業者にとって消費税導入から 30年以上にわたり享受してきた益税の恩恵がなくなろうとしています。消費税の導入以来、所得税は累進緩和を通じて負担軽減されてきましたが、税収の減少を消費税でまかなおうとする国の政策転換は、社会保障の財源確保が不可避となる中、インボイス制度によって更に加速されます。

事業所得者は、これまで以上に収益拡大を図る経営に専念し、通常の年は簡易課税で、多額の設備投資のある年は原則課税で申告するなどタックスプランニングを行う対応が求められるのではないでしょうか。

いつの時代も絶えない結婚トラブル

「3枚の婚約証書」事件

昔の契約書-「起請文」(きしょうもん)

古典落語に「三枚起請」という演目があります。元は大阪落語の話。5 代目志ん生さんや 3 代目志ん朝さんの持ちネタでした。

起請(起請文)とは、約束を破らないことを神仏に誓う昔の誓書(契約書)のこと。

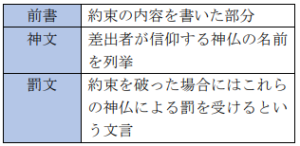

次のような順の構成で書かれるそうです。

熊野誓紙「熊野でカラスが三羽死ぬ」

鎌倉時代から、起請文は社寺で頒布される牛王宝印という護符の裏に書くのが通例となり、熊野三山のものが有名だったそうです。その護符が熊野の神使であるカラスに似ているので、「約束を破ると熊野でカラスが三羽死ぬ」と言われていました。

「三枚起請」は、遊廓の遊女が3人の客にそれぞれ「遊女の年季明け後に結婚する」という前書の起請文を3枚書いたことにより、客の男3人が「いったい誰と結婚するんだ!」と遊女に詰め寄る話です。

現代でいえば「婚約証書」

昔の婚姻トラブルの話ですが、現代でも、そのような起請文を書くことはできます。

「婚約証書」というものです。

婚約自体は手続を要しないものなので、法律の規定自体は存在しませんが、大正時代に「婚姻の予約」を認める判例が出たことで「法律的な約束」として認められております(不当に婚約を破棄すると慰謝料の賠償責任が生じることになります)。

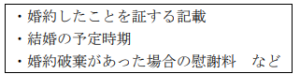

「婚約証書」は、神仏には誓いませんが、公証人役場に行って公正証書にすることができます。主な記載内容は次のとおりです。

また、「婚前契約書」という形で、婚姻の届出、夫婦のあり方、家事分担、財産、その他、生活費、子どもの教育、慰謝料、離婚などを具体的に定める場合もあります。

また、民法では、夫婦間の財産上の問題に関する取り決めについて、婚前に行う「夫婦財産契約」という制度があります。

カスタマーハラスメント

対策は進んでいますか?

カスタマーハラスメントも対策が必要です

2022(令和4)年4月から、中小企業にもパワーハラスメント(以下、パワハラ)防止努力義務が課されます。

パワハラと言えば、一般には上司と部下、先輩と後輩など、社内でのハラスメントがイメージされがちです。

近年、社外の顧客や取引先から従業員に対する暴言、限度を超えたクレーム、強要などの迷惑行為により、従業員が心身に支障をきたし休職や退職につながるといった、カスタマーハラスメント(以下、カスハラ)が、社会的な問題になっています。

従来「お客様は神様」と言われてきましたが、企業には従業員をお客様から守る対策が求められているのです。

カスタマーハラスメントのパターン

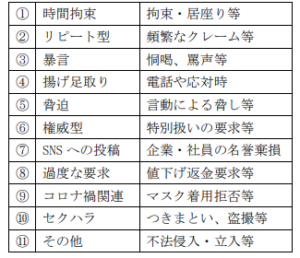

今年の2月に、厚生労働省は「カスタマーハラスメント企業対策マニュアル」を公表しました(同省ホームページからダウンロードできます)。

このマニュアルでは、企業が悩む顧客等からの行為を、次のように分類しています。

企業としてどんな対策が必要か?

厚生労働省は、企業が取るべき対策として、「カスハラの判断基準を明確にした上で、企業の考え方、対応方針を統一して現場と共有しておくことが重要」としています。

つまり、顧客の要求に妥当性があるか、要求の手段等が社会通念上相当かなどの基準を決めて、現場との共有が求められます。