-令和8年度税制改正-⑤ 消費課税編

-令和8年度税制改正- ⑤ 消費課税編

小規模個人事業者に3割特例を新設

適格請求書を発行する小規模事業者の納税額を売上税額の2割とする経過措置(2割特例)は令和8年9月30日で終了します。

令和8年度改正では、個人事業者の事務負担に配慮して納税額を売上税額の3割とすることができる経過措置(3割特例)を新たに設けます。令和9年、令和10年に含まれる各課税期間(免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限る)に適用します。

免税事業者等からの仕入控除は2年延長

適格請求書発行事業者以外の者(免税事業者等)からの仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置(現行は令和8年9月30日まで80%、令和11年9月30日まで50%)は、控除額を段階的に縮減したうえで適用期間を延長します。

また、経過措置を利用した租税回避を防止するため、一の免税事業者等からの課税仕入の額の合計額の上限は、その年又は、その事業年度で税込1億円(現行10億円)に引き下げます。

経過措置の適用期間と控除割合

適用期間 仕入税額相当額の控除割合

令和8年10月1日から令和10年9月30日まで : 70%

令和10年10月1日から令和12年9月30日まで : 50%

令和12年10月1日から令和13年9月30日まで : 30%

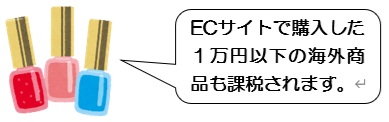

少額輸入貨物も課税対象に

課税価格の合計額1万円以下の少額輸入貨物は、納税事務の負担軽減等のため、消費税および関税は、これまで免税とされています。しかし、近年はECサイトを利用した輸入取引が増え、国内外の事業者間で競争条件の不均衡や国外事業者の無申告等が課題となっていました。

令和8年度改正では、一の資産の対価の額が1万円(税抜)以下の少額輸入貨物についても消費税の課税対象となり、販売事業者に納税義務を課します。また、一定のプラットフォーム事業者を介するものは、そのプラットフォーム事業者が資産の譲渡等を行ったものとみなして納税義務を課します。令和10年4月1日から適用します。