事業承継等事前調査(DD)

事業承継等事前調査(DD)

税制度を利用するための要件

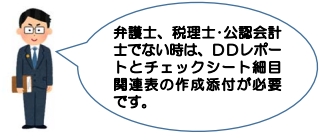

M&A対価の 70%損金算入の要件である経営力向上計画の認定には、「事業承継等事前調査」(デューデリジェンス・DD)の実施をしなければなりません。

事業分野別申請書記載例のDD欄には、法務に関する事項(弁護士実施)と財務・税務に関する事項(税理士・公認会計士実施)、事業(対象企業のビジネスモデルの把握、事業性の評価及びシナジー効果分析・事業統合に関するリスク評価等)に関する事項(中小企業診断士実施)が掲示されていますが、うち法務と財務・税務とは絶対必要DDとされています。

デューデリの対象の定型化

「事業承継等事前調査チェックシート」が用意されていて、法務DDでは 11 項目 40細目で、項目は、①会社組織制度等、②株式、③重要な契約等、④資産、⑤負債(資金調達に関するものを含む)、⑥人事・労務、⑦訴訟・紛争、⑧許認可等、⑨コンプライアンス、⑩環境問題、⑪その他、と多岐に亘り、社労士・中小企業診断士の分野も含んでいます。

財務・税務DDでは、4項目 30 細目で、項目は、①貸借対照表、②損益計算書、③会計方針、議事録等の確認、④税務リスクの把握、と範囲が相対的に狭いと言えます。

チェックシートの記載内容

チェックシートは、予定欄と実施欄に分かれ、経営力向上計画の認定申請時には、各細目の予定欄に実施予定のものには○を、そうでないものには×を記載して不実施の理由を記載します。

M&Aの実施後、主務大臣に対しての「事業承継等報告書」提出時には、「チェックシート」実績欄に、実施したものには○を、そうでないものには×を記載して不実施の理由を記載します。

DDで作成提出されるものは、このチェックシート各1枚だけです。様式としては、極めて簡易・簡便です。

デューデリをしないケースも多かった

中小企業庁の資料によると、M&A対価が、1000 万円以下では 53.8%、1億円以下では 27.1%、10 億円以下では 4.7%で、DD費用と仲介料がゼロとのことです。

M&A会社のホームページでは、DD実施は全体で、36.1%とも言っています。

チェックシートDDで、DDの一般化と低廉化が始まる予感がします。