不動産賃貸経営者は要注意!

居住用賃貸建物の仕入税額控除

令和2年 10 月より取扱いが変わりました

マンションやアパートを賃貸する目的で建物を建築した際には、その建物の建築費・購入費に消費税が課されます。一般に建築費や購入額は高額となりますので、その消費税額も大きな金額になります。

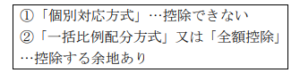

この建物を居住用として賃貸するときは、建物の取得に係る消費税は非課税の売上げ(住宅の貸付け)に対応するものであるため、賃貸する側の仕入税額控除は、採用する計算方法により、取扱いが異なりました。

②を用いるため、金の売買により課税売上割合を意図的に引上げる事例もあったことから、居住用賃貸建物に係る消費税は、すべて控除できないこととなりました。

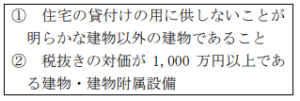

税抜き 1,000 万円以上の建物等が制限対象

制限対象となる「居住用賃貸建物」を大まかに言うと、次のようなものになります。

例えば、ホテル・旅館や販売までの間、居住用賃貸を行わないことが確実な販売用不動産のような、客観的に「課税売上げのみに対応するもの」は、仕入税額控除の制限対象となりません。それ以外のものが、制限対象の「居住用賃貸建物」となります。

ただし、居住用賃貸建物に商業用賃貸部分(課税売上げ部分)と居住用賃貸部分(非課税売上げ部分)がある場合に、これを合理的に区分しているときは、商業用賃貸部分の仕入税額控除は制限されません。

事務所賃貸に変えた場合・譲渡した場合

この新しいルールにより仕入税額控除の制限を受けた建物について、調整期間(大まかに言うと3年間)中に、次のような状況に変わった場合には、仕入れに係る消費税額の調整が行われます。

この場合、取得時に仕入税額控除が適用できなかった消費税額のうち、課税売上げ(①又は②)に対応する部分として一定の算式により計算した金額を、仕入税額控除の消費税額に加算します。