令和4年度・税制改正大綱

個人所得課税編

令和4年度税制改正は「賃上げ」に重点

「成長と分配の好循環の実現」を掲げる岸田内閣。初めての税制改正は、「賃上げ税制」の見直しなど「分配」重視のものでした。

個人課税では「住宅ローン控除」が見直し

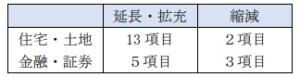

令和3年 12 月に閣議決定された税制大綱では、個人所得課税について、以下の「延長・拡充」「縮減」項目が記されています(国税のみ)。主な改正は次のとおりです。

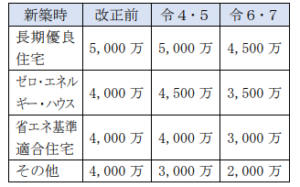

(改正1)住宅ローン控除の見直し

適用期限を4年延長し、控除率・控除期間・借入限度額が見直されました。

① 控除率・控除期間の見直し

この制度は、年末ローン残高の1%を所得税額から控除するもの。近年、住宅ローンが1%を下回る低利率のため「逆ざや」との指摘がありました。改正後には控除率は 0.7%となる一方、控除期間 10 年が 13 年に延ばされます(令和 7 年 12 月 31 日まで)。

② 借入限度額の見直し

また、脱炭素社会の実現や省エネルギー住宅の普及に向けて、借入限度額を環境性能で4分類することとなりました。

なお、確定申告書や年末調整の際に、年末残高証明書の添付は不要となります。

(改正2)配当課税「大口株主」の見直し

同族会社と合わせ持株比率3%以上となる株主についても「大口株主」とされ、上場株式配当であっても、総合課税となります。

(改正3)源泉徴収の見直し

完全子法人株式等(持株比率 100%)・関連法人株式等(持株比率1/3超)からの配当については、所得税を課さず、源泉徴収は行わないこととされました。

(その他の改正項目)

所有者不明土地法に基づく土地収用法の特例対象拡大に伴う税軽減措置、住民税非課税世帯への臨時特別給付金の非課税など。