新型コロナウイルス感染症対策

事業復活支援金

業種や所在地を問わない給付金

事業復活支援金は新型コロナウイルス感染症により、大きな影響を受ける中堅・中小・小規模事業者、フリーランスを含む個人事業者に対して、事業規模に応じた給付金が支給される制度です。業種や所在地を問わないので、自分の事業が給付の対象かどうか、確認するのが簡易な制度でもあります。

給付対象と期間

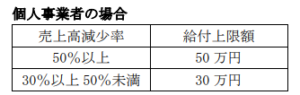

新型コロナウイルス感染症の影響を受け、2021 年 11 月から 2022 年 3 月のいずれかの月の売上高が、2018 年 11 月~2021年3月までの間の任意の同じ月の売上高と比較して 50%以上、または 30%以上 50%未満減少した事業者が対象となります。

登録確認機関による事前確認が必要

事業復活支援金を申請する前に①事業を実施しているか、②新型コロナウイルス感染症の影響を受けているか、③事業復活支援金の給付対象等を正しく理解しているか等の「登録確認機関による事前確認」を受ける必要があります。過去に「一時支援金」や「月次支援金」を受給している場合は、原則改めての事前確認は必要ありません。

また、顧問税理士等の「継続支援関係」の機関が受け持つ場合は、帳簿書類の有無の確認等が省略できます。

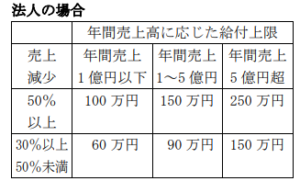

給付上限額

給付額計算は「基準期間の売上高」-「対象月の売上高×5」となり、法人については事業規模に応じて給付上限額が設けられています。

申請は 5/31 まで

事業復活支援金は 2022 年 5 月 31 日に申請受付が終了予定です。また、事前確認は 5月 26 日に終了予定となります。

制度利用が可能かどうか、今一度確認を行ってみてはいかがでしょうか。