令和4年度の雇用保険料率は

年度途中で段階的に引き上げ

雇用保険財政の現状

2022(令和4)年3月 23 日、令和4年度予算が国会で成立しました。

雇用保険財政は、コロナ禍での雇用調整助成金の支出が累計5兆円を超え、雇用保険の積立金が不足したため、国庫からの支出(借入)で補っている状況です。

雇用保険の積立金は 2015(平成 27)年度には過去最高の 6.4 兆円もありましたが、2022(令和4)年度末の残高は 0.05 兆円(500 億円)と推計され、雇用安定事業費(雇用調整助成金が主)への貸出累計 3.1兆円と合わせると、実質3兆円超のマイナスとなっています。

令和4年度の雇用保険料率

雇用保険財政の悪化により、令和4年度以降の雇用保険料率は引き上げが避けられないと言われていました。

しかし、コロナ禍で企業業績は依然厳しく、異例ですが、激変緩和措置として年度途中で段階的に引き上げられることになりました。

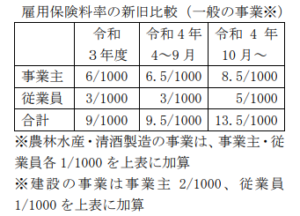

今回の改定による雇用保険料率の新旧比較は、次のとおりです。

給与計算や年度更新の際に注意が必要

第1段階の年度前半の上げ幅は、事業主の 0.5/1000 だけですが、第2段階の年度後半の上げ幅は、事業主・従業員ともに年度前半に比べて、各 2/1000 となります。

年度内に複数の保険料率が適用される上、上げ幅も異なりますので、給与計算や次回の労働保険料の年度更新の際には、注意が必要となります。