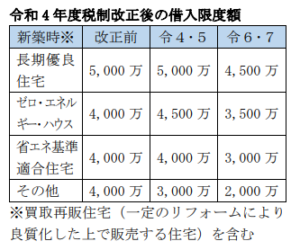

改正された住宅ローン控除

令和 4 年以後の住宅ローン控除は、控除率、控除期間が見直され、さらに環境性能に応じて借入限度額が 4 つに区分されます。

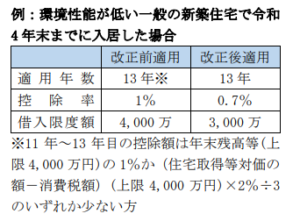

令和 3 年改正の特例延長が生きている

住宅ローン控除は基本的に入居を開始した年分の条件で適用されますが、令和 4 年入居の場合は 2 パターンの取扱いが存在します。

注文住宅の場合は令和 2 年 10 月から令和3年9月末までに請負契約を締結、分譲住宅の場合は令和 2 年 12 月から令和 3 年 11月末までに売買契約を締結したものについては、令和 3 年度税制改正の住宅ローン控除の特例の延長により、令和 4 年度税制改正の前の控除率等での適用となります。

来年の確定申告時にはご注意を

上記の表のように、控除される金額等が異なる令和 4 年開始の住宅ローン控除が存在します。来年の確定申告時には誤りがないように注意したいですね。

なお、すでに令和 3 年以前に入居して、住宅ローン控除の適用を受けている場合については、令和 4 年以降控除率が下がることはありません。