消費税率は8%?10%?

栄養ドリンク剤と消費税率

栄養ドリンク剤と消費税率

令和元年 10 月にスタートした消費税の軽減税率制度。「飲食料品(酒類・外食を除く)」と「新聞(週2以上発行の定期購読)」の譲渡が軽減税率8%の対象となります。

今でも、コンビニの買い物のレシートを見ると「どれが 10%で、どれが8%なの?」と思うものもいくつかありますよね。

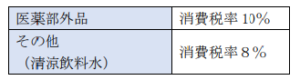

例えば、栄養ドリンク剤。8%のものと10%のものがあります。医薬部外品扱いのものが飲食料品から除かれるのが理由です。

医薬部外品の代表としては「リポビタンD」、その他の代表は「オロナミンC」。今ではコンビニに並んで売られていますが、一昔前は、そういう訳ではありませんでした。

最初は医薬品だったリポビタンD

大正製薬のHPによると、リポビタンDの誕生は、日本の高度成長期の昭和 30 年代。

もともとは錠剤とアンプル剤で提供されていた「リポビタン」にタウリンを配合。アンプル剤を大型化し、医薬品として販売を開始しました。味にもこだわった結果、大ヒット商品となりました。また、「薬を冷やす」という発想がなかった薬局に、ドリンク剤の冷蔵ストッカーを提供したり、販売手法も目新しいものでした。

炭酸を入れたら販売ルートを失った!?

オロナミンCは、リポビタンDより後発です。大塚製薬も幾つか栄養ドリンク剤を発売していましたが、それに炭酸を入れることを思いつきます。ただ、当時の厚生省は炭酸を入れた場合、医薬品とは認めない方針。そうなると主な販売先である薬局系ルートで販売できません。商品を諦めきれなかった大塚製薬は、販売ルート開拓に挑戦します。小売店、交通機関、病院や浴場など未開の販売先を地道に広げていきました。

規制緩和により2つの商品が並ぶことに

そのため、この2つの商品は販売ルートが全く別でした。時代が流れ、規制緩和により、リポビタンDは、平成 11 年に医薬部外品に移行。平成 21 年の薬事法改正で、コンビニ等の一部小売りが可能となりました。