令和7年度税制改正大綱 ⑤納税環境整備編

令和7年度税制改正大綱 ⑤納税環境整備編

電子帳簿等保存制度の見直し

申告所得税、法人税、消費税の電子取引において電子データが隠ぺい仮装された事実に基づき期限後申告等があった場合、申告漏れ等に加算される重加算税は、国税通則法68条に規定される割合に加え、さらに10%が加重されます。電子データの隠ぺい仮装には電子データを直接改ざんするほか、紙段階で不正のあった請求書や相手と通謀して受領した架空請求書等をスキャナ保存する場合等も含まれます。

令和7年度税制改正では電子データの訂正、削除の事実、内容が確認できる(あるいは訂正、削除できない)など一定の機能を持ち、国税庁長官が定める基準に適合したシステム(特定電子計算機処理システム)を使用して授受・保存した電子データ(特定電磁的記録。災害等の事情で保存できない場合を含む)は10%加重の対象から除外されます。令和9年1月1日以後に法定申告期限等が到来する国税に適用されます。

青色申告特別控除65万円の適用要件追加

これまで青色申告で65万円の特別控除を受ける要件は、優良な電子帳簿を備え、保存すること又はe-Taxを利用して申告書等を提出することでした。

令和7年度税制改正ではこの2要件に加え、上記の特定電子計算機処理システムを使用して電子データの授受・保存を行う場合にも65万円の青色申告特別控除を受けられるようになり、令和9年分以後の所得税に適用されます。

納税通知書等の副本をeLTAX経由で送付

固定資産税、都市計画税、自動車税種別割、軽自動車税種別割の納税通知書(課税明細書、更正決定通知書、税額変更通知書を含む)及び納付書について納税者からの申出により、eLTAXを通じて副本を送付できるようになります。法人は令和9年4月1日以後に送達するものから、個人は令和10年4月1日以後に送達するものから適用されます。

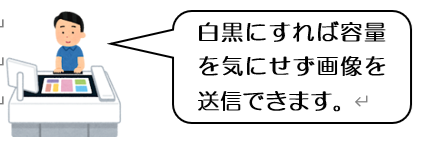

スキャナ読取り要件の緩和で利便性向上

e-Taxにより申請書面や添付書面等をスキャナで読取り、イメージデータで送信する場合、現行の「赤色、緑色、青色それぞれ256階調以上」から「白色から黒色まで256階調以上」となり、データ容量が大幅に削減されます。ほかにファイル形式もPDF形式に加えJPEG形式が利用できるようになり、送信可能データ容量も拡大されます。令和10年1月1日から適用されます。