加工賃を対価とする役務の提供?

クリーニング店の簡易課税

濱田マリさんのご実家はクリーニング店

3人のヒロイン(上白石萌音さん・深津絵里さん・川栄李奈さん)が親・子・孫の三世代を演じることで話題となっているNHKの朝の連続テレビ小説「カムカムエヴリバディ」。ドラマでは、「るい」(演:深津さん)が住み込みで働く「竹村クリーニング店」の奥様を濱田マリさんが演じています。

実は、濱田さんのご実家もクリーニング店。ご本人は「役作りがいらなかった」とインビューに答えられています。お店を手伝いながら、いろいろなお客様を観察されていたようで、神戸のお嬢様学校に通う娘さんの制服を持ってくるお父さんを見て、「幸せな家庭やなぁ」と思ったそうです。

クリーニング店の簡易課税は第何種?

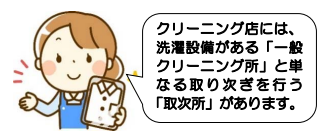

ところで、国税庁HPの質疑応答事例を見ると、クリーニング店の消費税・簡易課税の事業区分が取り上げられています。

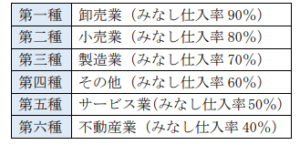

クリーニング店は、顧客の洋服などに加工等(洗濯・アイロン)を施して、料金をもらっているのだから、消費税で言うところの「加工賃その他これに類する料金を対価とする役務の提供」を行う事業として第四種事業(その他の事業。みなし仕入率 60%)と考えてもよいかというものです。

加工賃を対価とする役務の提供とは?

この第四種事業とされる加工賃を対価とする役務の提供とは、「他の者の原料若しくは材料又は製品等に加工を施して、その対価を受領する役務の提供」をいいます。

これは、日本産業分類の大分類が「製造業等」とされる事業者が下請けで原材料の支給を受けて加工のみをする場合に、第三種事業(みなし仕入率 70%)としてしまうと控除率が高すぎるということから、第四種事業として取扱うというものです。

しかし、クリーニング店や自動車修理店のような業種は、加工賃をもらうとしても、日本標準産業分類上、「サービス業」となっていますので、これに当たらず、第五種事業(みなし仕入率 50%)となります。