新型コロナウイルス感染症対策

事業再構築補助金の見直し・拡充

新型コロナウイルス感染症対策 事業再構築補助金の見直し・拡充

令和 4 年度も公募を継続

ポストコロナ時代の社会への対応支援として始まった事業再構築補助金は、新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取組を通じた規模の拡大等を目指す企業・団体等の新たな挑戦を支えるための制度です。

令和 3 年度補正予算が成立し、事業再構築補助金については、制度内容が見直されつつ、令和 4 年度も引き続き継続される予定です。

2022 年 3 月 24 日公募締め切りの第 5 回公募については、

1. 新事業の総売上高の 10%以上となる事業計画の策定要件の緩和(付加価値額の15%以上でも OK)

2. 補助対象経費の見直し(改修中の貸工場・貸店舗等の賃借料についても OK)

3. 農事組合法人の対象法人への追加 の見直しがなされています。

第 6 回以降の変更点

第 6 回公募以降では、事業類型や要件が大きく変更となる予定です。主要な変更内容を確認してみましょう。

①売上高 10%減少要件の緩和

今までは「コロナ前後を比較して、任意の 3か月の合計売上高が 10%以上減少しており、かつ 2020 年 10 月以降の連続する 6 か月のうち 3 か月の合計売上高がコロナ以前と比較して 5%以上減少していること」が要件でしたが、「コロナ以前と比較して任意の 3 か月が 10%以上減少」していれば申請可能となりました。

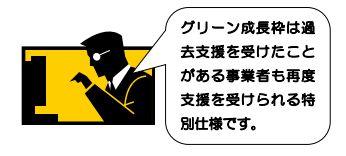

②回復・再生応援枠・グリーン成長枠の新設

業況が厳しい事業者や事業再生に取り組む事業者を対象とした申請類型を新設して、通常の補助率 2/3 を 3/4 に引き上げる措置を行います。また、事業再構築指針の要件については主要な整備の変更を求めない等の緩和措置も併せて行われるようです。また、グリーン分野での事業再構築を通じて高い成長を目指す事業者を対象に、補助上限額を最大 1.5 億円まで引き上げたグリーン成長枠が新設されます。

枠の新設に伴って、今まで公募されていた「緊急事態宣言特別枠・卒業枠・グローバルV字回復枠」は廃止となります。