税金よもやま話

自動車にかかる税金の種類

税金よもやま話 自動車にかかる税金の種類

自動車にはさまざまな税金がかかる

居所によってはなくてはならない移動手段の自動車ですが、この自動車にはさまざまな税金がかかります。ガソリン代等にも税金はかかっていますが、今回は車体にかかる税金を詳しく見てみましょう。

購入段階で2種類の税金

皆さんになじみの深い「消費税」は、自動車の購入時にもちろんかかってきます。それとは別に「環境性能割」という税金がかかる場合があります。燃費性能に応じて取得価格の 0~3%(軽自動車の場合 0~2%)が課せられます。

この環境性能割は 2021 年 12 月 31 日までは消費増税後の負担を解消するために、燃費性能の低い自動車に対する税率の軽減措置がありましたが、今年から撤廃されています。環境性能割込みで考えると、今年からは値段が少し高くなっている自動車もあるということです。

昔あった「自動車取得税」は、消費税が10%になった 2019 年 10 月に廃止されています。環境性能割はこの代替という意味合いもあります。

排気量にかかる自動車税

自動車税(軽自動車税)は毎年4月1日時点での自動車の所有者に課せられます。

この自動車税は自動車の排気量によって税額が定められています。2019 年税制改正で、税額が軽減されましたが、2019 年 9 月 30 日前に新規登録した自動車については旧来の税額が適用されています。

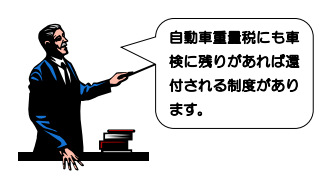

自動車税(軽自動車税は除く)は月割りのため、年の途中で廃車等を行った場合は還付が受けられます。

重さにかかる自動車重量税

自動車重量税はその名の通り、自動車の重さによって課される税金です。2 年に 1 度の車検の時に有効期間分を前払いします。

この自動車重量税は、燃費基準に応じて税額が免税もしくは安くなり、新車登録から13 年・18 年を経過する場合、税額が高くなる特徴があります。

自動車重量税については 2022 年税制改正で、キャッシュレス納付制度が創設され、2023 年 1 月からはクレジットカードでも納付が可能になる予定です。