プロ野球選手は「個人事業者」

プロスポーツ選手は皆「個人事業者である」という印象が強いと思います。

プロ野球選手の場合は、昔の通達(現在は廃止)で、選手は球団の指定する試合に出場することを約し、出場契約料・試合契約料を受けるもので、選手の技能や人気の高低により出場料が変わってくるとなると、一般芸能人の出演契約と変わらないものとして事業所得とされてきたことから、現在でも同様の取扱いが行われています。

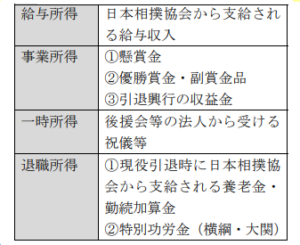

相撲力士の場合は「給与所得者」?

他のプロスポーツ選手の所得区分は、所属団体との従属性が強いか、弱いかにより取扱いが変わってくるケースがあります。

たとえば、相撲力士の場合には、日本相撲協会に対する従属性が強いため、個別の通達により、日本相撲協会から支給されるものは給与所得とされています。その他の収入の所得区分は次のとおりです。

相撲力士の収入の所得区分

事業所得と給与所得の区分の難しさが反映

事業所得と給与所得の区分は「従属性」や「独立性」等から判定されますが、実際には判断が難しいケースが多々あります。

たとえばバイオリニストは高度な技量をもつため、プロ野球選手と同様に取り扱われるものとも考えられますが、過去の判例では、楽団への従属性が強いものとして給与課税を認めたケースもあります(日フィル事件)。